小規模宅地の特例

1.小規模宅地等の特例の主旨

ある資産家の甲さんが亡くなり、相続の案件が発生しました。子供のAさんは現金のみを相続し、Bさんは宅地等のみを相続しました。そして、それぞれ同額の100万円の相続税を納めなければならないことになりました。

このような場合に想定される問題の一つとして、納税資金が考えられると思います。

Aさんは現金のみを相続しているため、その現金から相続税を納めればいいですが、Bさんは宅地等のみですので、すぐに100万円の納税資金を準備できません。自分のポケットマネーから納めないといけないのでしょうか?それとも、せっかく相続で取得した宅地で楽しく生活しようとしていたにも関わらずその宅地を売却してまで納税資金を作り納税をしなければならないのでしょうか?こうなってしまうと相続人の間で不公平感が生じてしまいます。

宅地等の評価を通常の評価方法で行うと、評価額が大きくなってしまうことがあります。このような納税資金の問題などが起こらないためにも、宅地等については、一定の要件を満たせば宅地等の評価を減額できる制度が設けられています。これが小規模宅地等の特例です。

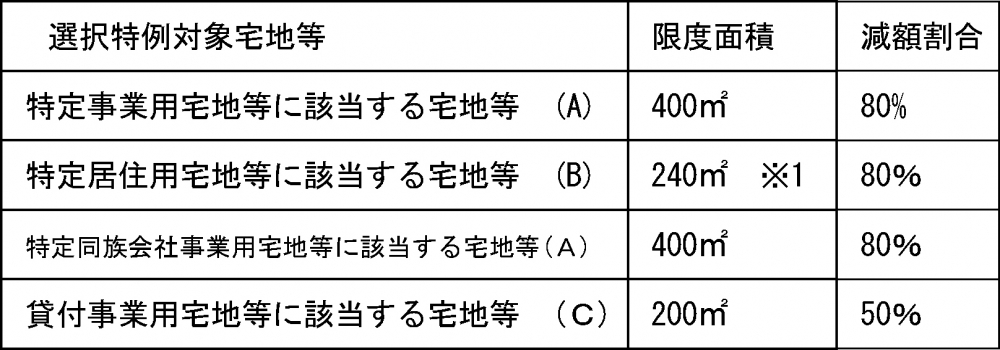

2.減額割合等

小規模宅地等について、相続税の課税価格に算入すべき価額の計算上、下記の区分ごとに一定の割合を減額します。

※1 平成25年度税制改正で、240㎡から330㎡に改正されます。

この改正は,平成27年1月1日以後に相続又は遺贈により取得する財産に係る相続税について適用されます。

※ 相続又は遺贈により取得した財産を取得した者に係る選択特例対象宅地等が上記表の(A)から(C)のうちいずれか2以上の宅地等である場合の限度面積は、次の算式で算出します。

なお、平成25年度税制改正で平成25年1月1日以後の相続又は遺贈により取得した財産については、限度面積要件の緩和が行われます。(A)と(B)の宅地等を併用する場合の限度面積は、最大400㎡から最大730㎡(=特定事業用宅地等の400㎡+特定居住用宅地等の330㎡)まで適用が可能となります。

ただし、(C)の貸付事業用宅地等については現行通り調整を行います。

3.適用を受けるための手続き

小規模宅地等の特例の規定の適用を受けるためには、相続税の申告書を提出することが要件となっています。そして、申告書に適用を受ける旨を記載し、かつ、遺産分割協議書や相続人全員の印鑑証明書などの一定の書類を添付が必要です。

4.小規模宅地等の特例に関する平成25年度改正(上記以外)

上記に記載した小規模宅地等の特例に関する改正以外の項目は、次の通りです。

(1) 二世帯住宅の取扱いの見直し

現行の規定では、特定居住用宅地等の要件は、相続開始直前において、被相続人と同居していた者がその宅地等を取得し、相続税の申告期限までその宅地等を有し、居住のように供していることです。二世帯住宅の場合、二世帯が完全に区分されている時は、それぞれ独立した住居としそれぞれの区分ごとで判定していましたので、被相続人と同居していたと認められず、小規模宅地等の特例の適用はありませんでした。

今回の改正では、二世帯住宅の場合、内部で行き来できるか否かに関わらず、全体として二世帯が同居しているものとして特例の適用ができることとなりました。

改正は、平成26年1月1日以降に、相続又は遺贈により取得する財産に係る相続税から適用されます。

(2) 老人ホームに入居している場合の取扱い

被相続人が老人ホームに入居している場合、一定の要件(4つ)を満たせば、特例の適用を受けることができましたが、終身利用権のある有料老人ホームに入居する場合は、特例の適用を受けることができません。

今回の改正では、一定の要件のうち2つの要件を廃止されました。結果として次の2つを満たせば特例の適用を受けられることになりました。

① 被相続人の身体又は精神上により、介護を受ける必要があり、老人ホームへ入居することとなったと認められること。

② 入居後新たにその建物を他の者の居住の用等に供した事実がないこと。

※ 改正は、平成26年1月1日以降に、相続又は遺贈により取得する財産に係る相続税から適用されます。

5.特例の対象となる宅地等の要件

(1) 特定事業用宅地等

特定事業用宅地等とは、相続開始の直前において被相続人の事業の用又は被相続人の同一生計親族の事業の用(共に貸付の用を除きます。)に供されていた宅地等で、次の区分に応じ、事業継続要件と保有継続要件を満たしたときは、適用を受けることができます。

① 被相続人の事業の用に供されていた宅地等の場合

② 被相続人の同一生計親族の事業の用に供されていた宅地等の場合

(2) 特定居住用宅地等

特定居住用宅地等とは、相続開始の直前において被相続人の居住の用に供されていた宅地等で、次の区分に応じ、居住継続要件と保有継続要件を満たしたときは、適用を受けることができます。

① 被相続人の居住の用に供されていた宅地等の場合

※ 被相続人の配偶者又は相続開始直前に被相続人と同居していた親族でその被相続人の法定相続人がいないこと。

※ 宅地の取得者が相続開始前3年以内にその者又はその者の配偶者が所有する家屋に居住したことがないこと。

②被相続人の同一生計親族の居住の用に供されていた宅地等の場合

イ. 宅地等の取得者が被相続人の配偶者の場合居住継続要件及び保有継続要件はありません。

ロ. 宅地等の取得者が被相続人の同一生計親族の場合

*宅地等を取得した親族が、宅地の上に存する家屋に居住していた同一生計親族本人であること

(3) 特定同族会社事業用宅地等

特定同族会社事業用宅地とは、相続開始の直前において一定の法人の事業の用に供されていた宅地等で、法人役員要件と保有継続要件を満たしたときは、適用を受けることができます。

なお、一定の法人とは、相続開始の直前において被相続人及び被相続人の親族等が法人の発行済株式の総数又は出資の総額の50%を有している場合におけるその法人を言います

この上でダブルクリック - テキストの編集

この上でマウスを長押し - パーツの追加・変更・削除・移動

(4) 貸付事業用宅地等

貸付事業用宅地等とは、相続開始の直前において被相続人の貸付事業の用に供されていた宅地等で、次の区分に応じ、事業継続要件と保有継続要件を満たしたときは、適用を受けることができます。